HOME > 葬儀に関するQ&A

葬儀に関するQ&Aカテゴリ

回答一覧

-

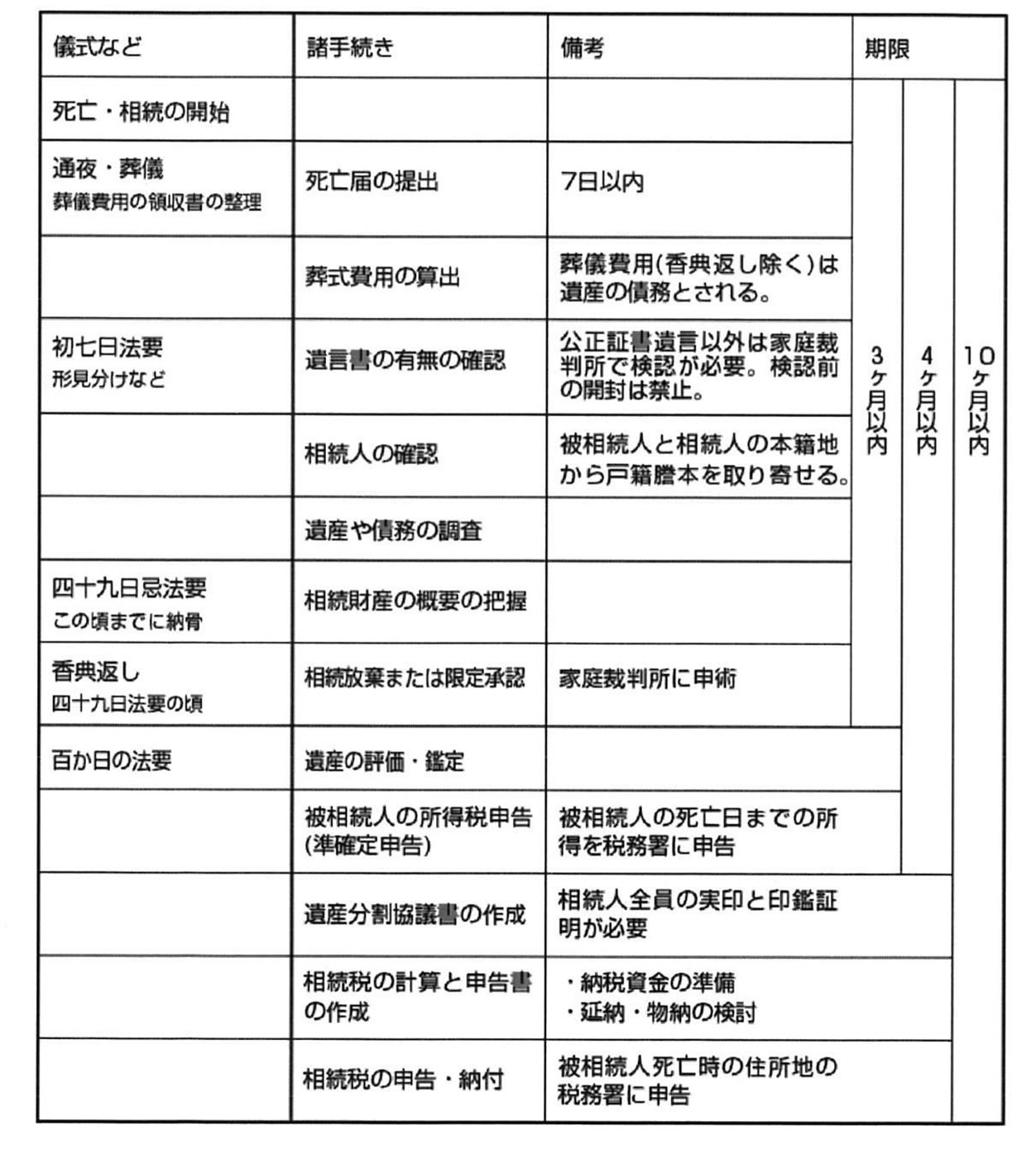

- Q1. 相続が開始してから相続税の申告までの流れを教えてください。

-

A1. 相続開始から相続税の申告までの期限は10ヶ月以内です。その10ヶ月間に相続人の確認や財産・債務の確認などさまざまな手続きが必要です。

-

- Q2. 相続が発生したら、何をすればいいのですか?

-

A2. 遺言書や相続人、遺産内容を確認して遺産を分割し、決められた期限までに手続きを行う必要があります。

死亡した人の権利・義務を引き継ぐことを「相続」といい、資産ばかりでなく借金(債務)も引き継ぐことを意味します。相続は被相続人の死亡と同時にはじまります。

【相続関連の手続きのおもな流れ】

■遺言書の有無の確認

法律的に有効と認められた書式の遺言があれば、遺言に従って遺産を分けます(指定分割)。

■相続人の確認

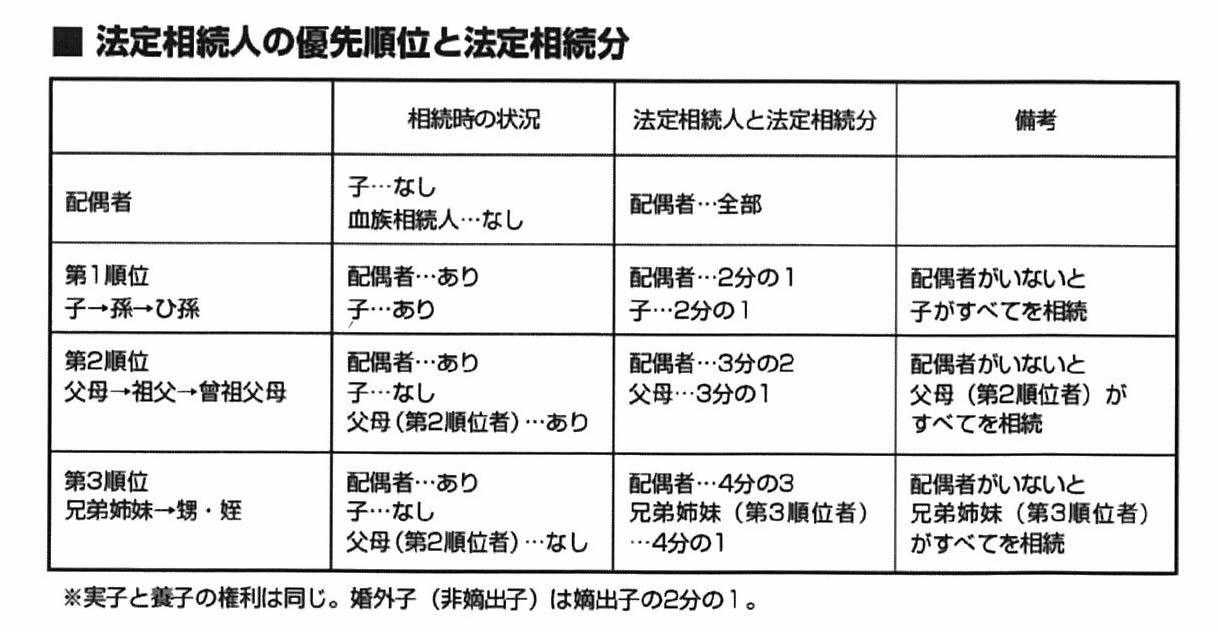

遺族のうち相続人と法律で決められている「法定相続人」を確認します。

■遺産の概要を確認

故人が何を残しているかを確認します。

■相続税の申告と納付(10ヶ月以内)

遺産分割を確定し、納税額を割り出して、相続税の申告書を作成します。

【法定相続人の優先順位と法定相続分】

-

- Q3. 相続財産とは何を指しているのですか?

-

A3. 金融資産や不動産、家財だけでなく、目に見えない権利等も財産に数えられます。借金等はマイナスの相続財産です。

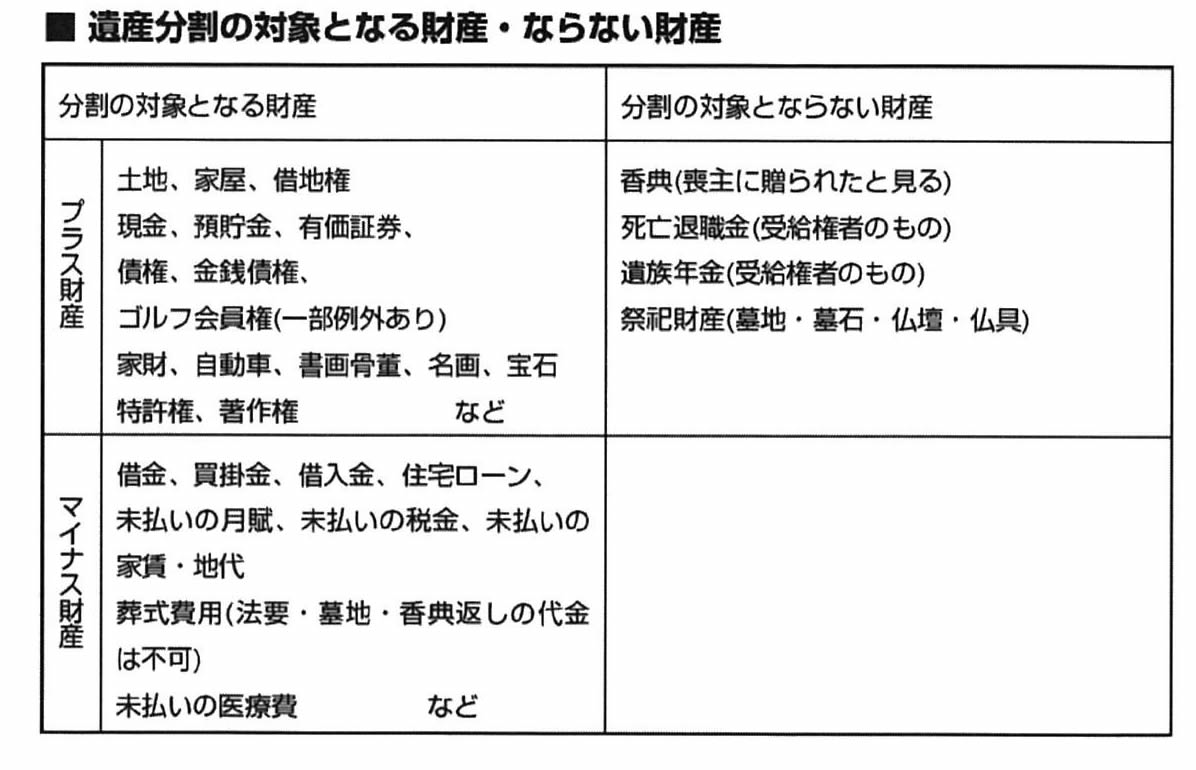

【遺産分割の対象となる財産・ならない財産】

分割の対象となる財産

■プラス財産:

土地、家屋、借地権現金、預貯金、有価証券、債権、金銭債権、ゴルフ会員権(一部例外あり)家財、自動車、書画骨董、名画、宝石特許権、著作権、

など

■マイナス財産:

借金、買掛金、借入金、住宅ローン、未払いの月賦、未払いの税金、未払いの家賃・地代葬式費用(法要・墓地・香典返しの代金は不可)未払いの医療費

など

分割の対象とならない財産

■プラス財産:

香典(喪主に贈られたと見る)死亡退職金(受給権者のもの)遺族年金(受給権者のもの)|祭祀財産(墓地・墓石・仏壇・仏具)

-

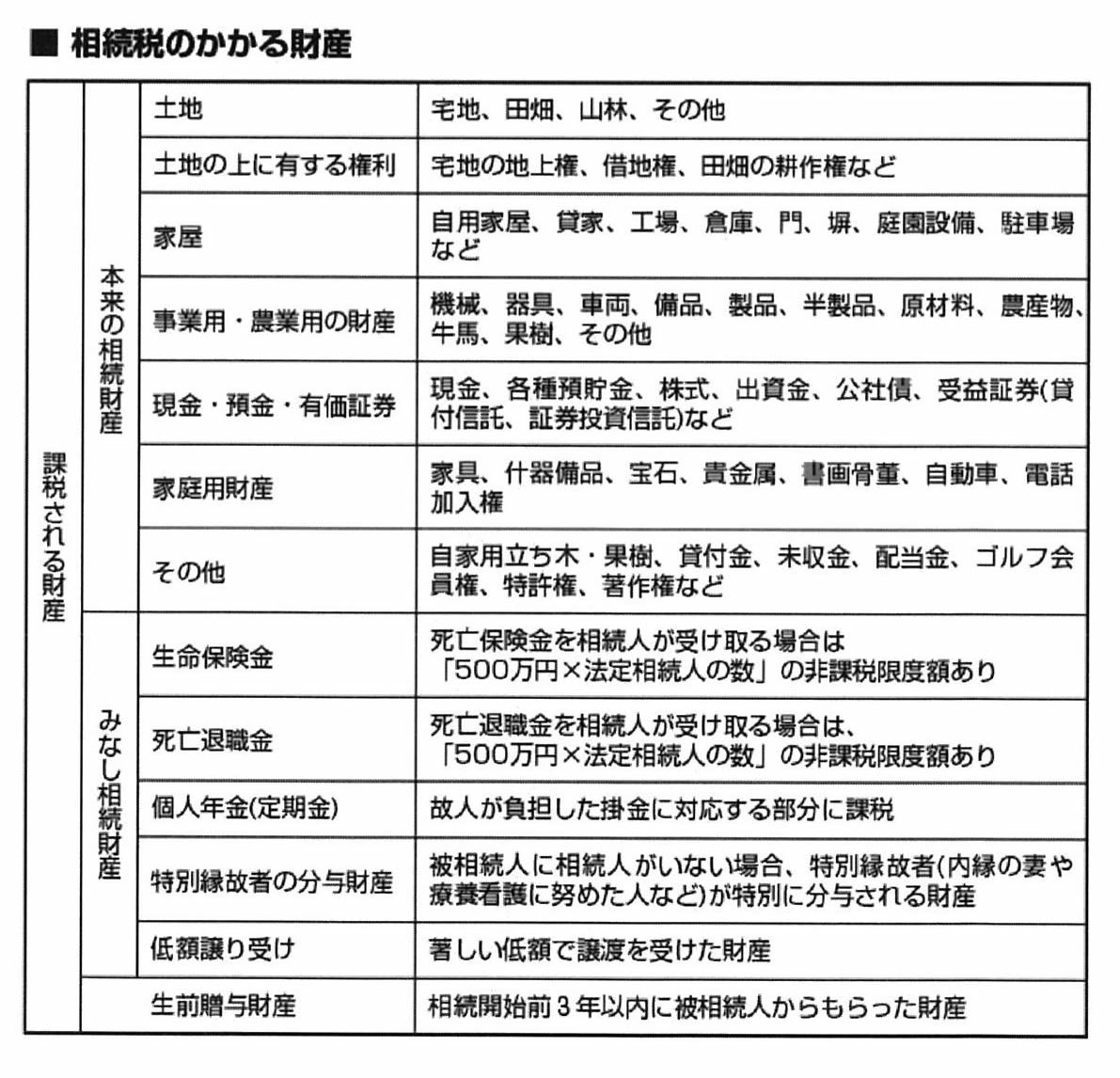

- Q4. 相続税の対象となる財産は?

-

A4. 金融資産や不動産などの本来の相続財産のほか、生命保険金なども「みなし相続財産」として相続税の対象となります。

相続や遺贈により取得した財産には相続税がかかります。生命保険金や死亡退職金などは、相続や遺贈によって取得した財産ではありませんが、「みなし相続財産」として相続税の対象となります。

相続税のかかる財産