HOME > ���V�Ɋւ���Q&A

���V�Ɋւ���Q&A�J�e�S��

����ꗗ

�ꗗ

-

- Q1. �����ł̐\���̂��߂ɕK�v�ȏ����͂���܂���?

-

A1. �����ł̐\��������܂łɁA�����l���Y���e���m�F���A��Y���������߂Ă����Ȃ��Ă͂Ȃ�܂���B

�������ł̐\���܂ł̗���

1.�����l�̊m�F

�@�푊���l�Ƒ����l�̖{�Вn����ːГ��{�����đ����l���m�F���܂��B

2.�⌾���̗L���̊m�F

�@�⌾��������Ήƒ�ٔ����Ō��F���܂�(�����؏��⌾�̏ꍇ�͌��F�s�v)�B

3.��Y�ƍ��̊m�F

�@��Y�ƍ��ׂāA���̖ژ^��ꗗ�\������Ă����܂��B

�@�܂�������p����Y�z���獷���������Ƃ��ł���̂ŁA�̎����Ȃǂ��m�F���Ă����܂��B

4.��Y�̕]��

�@�����ł���������Y�̕]���ɂ��ẮA�����Ŗ@�Ƒ������Y��{�ʒB�ɂ�茈�߂��A

�@��ʂɌ��\����Ă��܂��B

5.��Y�̕���

�@�����l�S���ň�Y�̕��������c���āA�������c�������������Y�������c�����쐬���܂��B

�@�E�����l�̒��ɖ����N�҂�������

�@�@�ˉƒ�ٔ����Ŗ����N�҂̓��ʑ㗝�l�̑I�C���܂��B���̓��ʑ㗝�l�������N�҂�

�@�@�@�����Ĉ�Y�̕������c���s���A�����̌��ʂɊ�Â��đ������Y�̐\�������܂��B

�@�E�����܂łɕ����ł��Ȃ�������

�@�@�˖@�葊�����ő����������̂Ƃ��āA�����ł̐\�������܂�

6.�\���Ɣ[��

�@�푊���l�����S�������̗�������10�����ȓ��ɍs���܂�

�������ł̐\���Ɣ[��

�\�����̒�o��E�[�Ő�F

�푊���l�̏Z���n����������Ŗ���

�[��@�E�����F

�\�����̒�o�����܂łɌ����[�t������

�\�����ށF

�\�����ނ͑����l�S����1�����o����B

1�������쐬���āA�S���������E����

-

- Q2. �ǂ̂��炢���Y������ƁA�����ł�������܂���?

-

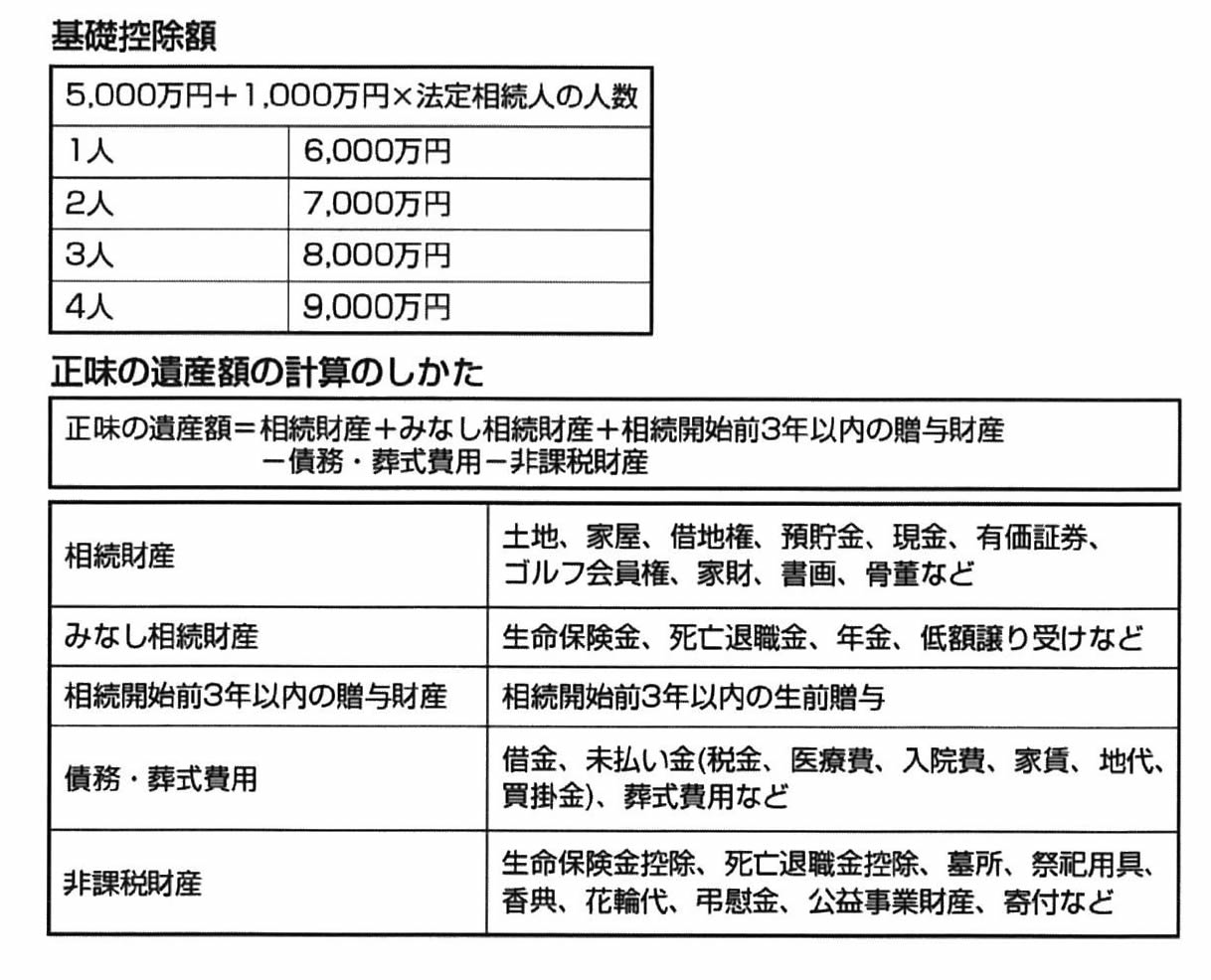

A2. �����̈�Y�z����b�T���z�͈͓̔��Ȃ�A�����ł�[�߂�K�v�͂���܂���B

�����̈�Y�z(��Y����؋����ېō��Y�����������A�݂Ȃ��������Y��O���^���Y�𑫂�����̈�Y)����b�T���z�͈͓̔��Ȃ�A�����ł�[�߂�K�v�͂���܂��A�\������K�v������܂���B�܂��A��Y�z����b�T���z���Ă��Ă��A�����ł̂��܂��܂ȓ����T���𗘗p���邱�ƂŁA�����ł�������Ȃ�������A�킸���ł��肷��ꍇ������܂�(�\�����̒�o���K�v�ł�)�B

�y��b�T���z�z

[5,000���~+1,000���~�~�@�葊���l�̐l��]

1�l�F6,000���~

2�l�F7,000���~

3�l�F8,000���~

4�l�F9,000���~

�y�����̈�Y�z�̌v�Z�̂������z

[�����̈�Y�z=�������Y+�݂Ȃ��������Y+�����J�n�O3�N�ȓ��̑��^���Y-���E������p-��ېō��Y]

���������Y�F�y�n�A�Ɖ��A�ؒn���A�a�����A�����A�L���،��A�S���t������A�ƍ��A����A�����Ȃ�

���݂Ȃ��������Y�F�����ی����A���S�ސE���A�N���A��z����Ȃ�

�������J�n�O3�N�ȓ��̑��^���Y�F�����J�n�O3�N�ȓ��̐��O���^

�����E������p�F�؋��A��������(�ŋ��A��Ô�A���@��A�ƒ��A�n��A�i���|��)�A������p�Ȃ�

����ېō��Y�F�����ی����T���A���S�ސE���T���A�揊�A���J�p��A���T�A�ԗ֑�A���ԋ��A���v���ƍ��Y�A��t�Ȃ�

-

- Q3. �����ł������܂łɔ[�߂�ꂻ���ɂȂ��ꍇ�͂ǂ���������ł���?

-

A3. �v�������A���[(��������)�ł��܂��B���[�������Ȃ畨�[(�����������Y���̂��̂Ŕ[�t)�Ƃ������@������܂��B

�����[

�y���[�̂��߂̗v��(�S�Ė������Ă��邱��)�z

�E�����Ŋz��10���~���邱��

�E�[�����܂łɋ��K�Ŕ[�t���邱�Ƃ�����Ȏ��R�����邱��

�E�\������(10�����ȓ�)�܂łɉ��[�\�������o���邱��

�@(��o��:�̐l�̏Z���n����������Ŗ���)

�E�S�ۂ���邱��(���[�Ŋz50���~�����ʼn��[���Ԃ�3�N�ȉ��̏ꍇ�͕s�v)

<���[�ł������>

���[�ł�����Ԃ͌����Ƃ���5�N�ȓ��ł����A�����������Y�̉ېʼn��i�̂����ɐ�߂�s���Y�̉��i�̔䗦�ɂ���Ĉ���Ă��܂��B

<���[�̍ۂ̗��q��>

���q�ł͒ʏ�N6%(���[����5�N)�ł��B�������A�����܂��͈②�ɂ��擾�������Y�̉��z�̍��v�z�̂����A�s���Y���̐�߂銄���ɂ���āA���[���ԂƗ��q�����قȂ�܂��B

�����[

�y���[�̂��߂̗v��(���ׂĖ������Ă��邱��)�z

�E���[�ɂ���Ă������ł̔[�t������Ȃ���

�E���[�ł�����Y�����邱��

�E�����ł̐\������(���[�\������)�܂łɁA���[�\�����ɕ��[�葱�W���ނ�Y�t���ĐŖ���

�@���ɒ�o���邱��(��o��:�̐l�̏Z���n����������Ŗ���)

<���[�ł�����Y�Ƃ��̗D�揇��>

���[�ł�����Y�́A������②�Ŏ擾�������Y�̂����A���{�����ɂ���ȉ��̂��̂ŁA���̗D�揇�ʂ��ȉ��̂悤�Ɍ��߂��Ă��܂��B

�@���A�n���A�s���Y�A�D��

�A�Ѝ�(���ʂ̖@���ɂ��@�l�̔��s��������܂݂܂����A�Z���Ѝ��͏�����܂��B)�A

�@����(���ʂ̖@���ɂ��@�l�̔��s����o���،����܂݂܂��B)�A�،������M�����͑ݕt�M��

�@�̎�v�،�

�B���Y